Cách tính thuế thu nhập cá nhân TNCN mới nhất 2024 - Ví dụ

Hiện nay, hệ thống thuế được đổi mới một cách liên tục, việc hiểu rõ và áp dụng tính thuế thu nhập cá nhân online 2024 mới nhất là điều vô cùng quan trọng đối với mỗi cá nhân. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết cách tính thuế thu nhập cá nhân TNCN mới nhất 2024.

Thuế thu nhập cá nhân là gì?

Trước khi cùng nhau tìm hiểu cách tính thuế thu nhập cá nhân thì chúng ta hãy đi làm rõ khái niệm thuế thu nhập cá nhân là gì? Thì bạn có thể hiểu thuế thu nhập cá nhân (TNCN) là khoản tiền mà người có thu nhập phải trích nộp vào ngân sách nhà nước từ một phần của thu nhập của mình. Đây có thể là một phần của tiền lương mà người lao động nhận được từ công việc hàng tháng. Hoặc từ các nguồn thu khác như tiền lãi, tiền thưởng, hoặc lợi ích từ tài sản đầu tư.

Mục tiêu của thuế thu nhập cá nhân không chỉ đơn giản là thu thu nhập từ những người có thu nhập cao, mà còn là để phản ánh sự công bằng xã hội. Hệ thống thuế này không đánh thuế vào những người có mức thu nhập thấp. Từ đó tạo ra sự công bằng trong xã hội. Khoản thuế thu nhập cá nhân đóng góp vào ngân sách nhà nước để thực hiện các dự án công cộng, hỗ trợ các chương trình xã hội và phát triển cơ sở hạ tầng. Nhằm giảm bớt khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Đối tượng phải đóng thuế thu nhập cá nhân

Theo quy định của Điều 2 Luật Thuế Thu Nhập Cá Nhân, được ban hành và sửa đổi năm 2012. Có hai đối tượng chính phải chịu trách nhiệm đóng thuế thu nhập cá nhân.

- Đối tượng đầu tiên: là cá nhân cư trú, gồm những người lao động có nhà ở hoặc thuê nhà ở thường xuyên tại Việt Nam. Và có thời gian thuê nhà trên 183 ngày trong năm mà người đó tính thuế hoặc có nơi ở thường xuyên tại Việt Nam từ 183 ngày trở lên trong một năm hoặc 12 tháng kể từ khi xuất hiện tại Việt Nam.

- Đối tượng thứ hai: là những cá nhân không cư trú, thường là những người ngoại quốc đến Việt Nam sống và làm việc. Cả hai nhóm đối tượng này đều phải tuân thủ các quy định về đóng thuế TNCN theo quy định của pháp luật.

Bảng mức thuế thu nhập cá nhân

Để giúp bạn có thể hiểu rõ hơn và cũng như thực hiện cách tính thuế TNCN. Sau đây Sforum sẽ mang đến bạn bảng mức thuế thu nhập cá nhân:

| Bậc thuế | Phần thu nhập tính thuế/tháng (triệu đồng) | Số thuế phải nộp |

| 1 | Tới 5 | Thu nhập tính thuế x 5% |

| 2 | Hơn 5 đến 10 | Thu nhập tính thuế x 10% - 0.25 triệu đồng |

| 3 | Hơn 10 đến 18 | Thu nhập tính thuế x 15% - 0.75 triệu đồng |

| 4 | Hơn 18 đến 32 | Thu nhập tính thuế x 20% - 1.65 triệu đồng |

| 5 | Hơn 32 đến 52 | Thu nhập tính thuế x 25% - 3.25 triệu đồng |

| 6 | Hơn 52 đến 80 | Thu nhập tính thuế x 30% -5.85 triệu đồng |

| 7 | Hơn 80 | Thu nhập tính thuế x 35% - 9.85 triệu đồng |

Cách tính thuế thu nhập cá nhân

Sau đây Sforum sẽ hướng dẫn bạn cách tính thuế thu nhập cá nhân mới nhất 2024. Để từ đó cho bạn một cái nhìn tổng quan, cũng như thông tin cần thiết để thực hiện việc tính thuế một cách đơn giản và nhanh chóng nhất.

Đối với cá nhân cư trú

Khi áp dụng cách tính thuế thu nhập cá nhân mới nhất cho cá nhân cư trú có hợp đồng lao động trên 03 tháng ta có thể dựa vào ba công thức sau:

- Cách tính thuế TNCN cần nộp = Thu nhập tính thuế x Thuế suất.

- Công thức tính Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ.

- Công thức tính Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

Áp dụng các công thức trên từ đó có thể tính được thuế TNCN như sau:

Bước 1: Đầu tiên bạn hãy tính tổng số tiền mà bạn nhận được đến từ tiền lương, tiền công trong một tháng.

Bước 2: Xác định các khoản được miễn thuế. Cụ thể, các khoản thu nhập được miễn thuế bao gồm:

- Khoản tiền lương từ việc tăng ca sau giờ hành chính, làm việc vào ban đêm và nhận được mức lương cao hơn giờ hành chính.

- Thu nhập của người là công dân Việt Nam đang làm việc tại những hãng tàu vận tải quốc tế của Việt Nam hoặc những hãng tàu ở nước ngoài.

Bước 3: Thực hiện việc tính thu nhập phải đóng thuế TNCN theo công thức thứ ba đã được đề cập ở trên.

Bước 4: Tiếp đến bạn hãy xác định các khoản tiền được giảm trừ, bao gồm:

- Có thể trừ đi các khoản phụ thuộc gia đình.

- Các khoản đóng tiền tự nguyện như bảo hiểm, từ thiện, khuyến học, quỹ nhân đạo và hưu trí.

Bước 5: Tính thu nhập tính thuế như đã mô tả ở mục “Công thức để tính Thu nhập tính thuế” được đề cập ở trên.

Tuy nhiên nếu bạn không ký kết hợp đồng lao động hoặc ký kết hợp đồng lao động có thời hạn dưới 03 tháng thì công thức tính thuế thu nhập cá nhân sẽ được tính như sau:

Theo điểm i khoản 1 Điều 25 của Thông tư 111/2013/TT-BTC, quy định rằng một cá nhân cư trú, nếu người đó ký kết hợp đồng lao động dưới mức 03 tháng hoặc không có ký kết hợp đồng lao động và đạt mức thu nhập dưới 2.000.000 đồng/tháng, sẽ không phải chịu thuế với mức 10%. Ở một trường hợp khác nếu có mức thu nhập trên 2.000.000 đồng/tháng, mức khấu trừ là 10%.

Công thức để tính thuế cho trường hợp này sẽ được sử dụng như sau:

Mức thuế TNCN mà người lao động phải nộp = 10% x Tổng thu nhập trước khi nộp thuế.

Đối với cá nhân không cư trú

Theo quy định của pháp luật nhà nước ta hiện nay, cá nhân không cư trú sẽ không được hưởng các khoản giảm trừ về gia cảnh. Do đó, chỉ cần cá nhân có thu nhập chịu thuế từ tiền lương, tiền công lớn hơn 0, họ sẽ phải chịu mức thuế TNCN 20%.

Để biết được mức thuế suất cần nộp, ta có thể tham khảo bảng biểu thuế lũy tiến từng phần. Khi đã xác định thu nhập tính thuế và thuế suất, ta chỉ cần áp dụng công thức đầu tiên để tính toán mức thuế cần phải đóng.

Ví dụ cách tính thuế TNCN

Dưới đây là một ví dụ cách tính thuế thu nhập cá nhân cư trú:

VD: Trường hợp anh B, một cá nhân cư trú tại Việt Nam. Và đã ký kết hợp đồng lao động với một công ty trong nước. Anh B nhận được mức lương thực tế là 21 triệu đồng/ tháng và không có người phụ thuộc.

Để tính thuế TNCN cho anh B, ta sẽ thực hiện các bước sau:

Đầu tiên chúng ta hãy tính thu nhập chịu thuế: Thu nhập chịu thuế = 21 triệu đồng (không có các khoản thu nhập được miễn thuế)

Tiếp theo, xác định xem anh B có các khoản giảm trừ nào không. Giảm trừ gia cảnh cho anh B: 11 triệu đồng (giả sử anh B không có người phụ thuộc). Không có các khoản giảm trừ trong trường hợp này.

Sau đó, tính thuế TNCN bằng công thức sau: Thu nhập tính thuế = 21 triệu đồng - 11 triệu đồng = 10 triệu đồng

Áp dụng thuế suất, do thu nhập tính thuế của anh B nằm trong mức 9 triệu đồng. Thuộc bậc 2 của biểu thuế rút gọn, nên anh B sẽ phải chịu thuế với thuế suất là 10%. Sau cùng mức thuế TNCN phải nộp = 10% x 10 triệu đồng - 0.25 triệu = 750.000 đồng. Do đó, một tháng anh B sẽ phải đóng thuế TNCN với mức 1 triệu đồng.

Cách tính thuế TNCN đối với cá nhân không cư trú là:

Thuế TNCN cần phải nộp = 20% x Số thu nhập phải chịu thuế

Trong đó, số thu nhập phải chịu thuế bao gồm tiền công, lương và các khoản thu khác.

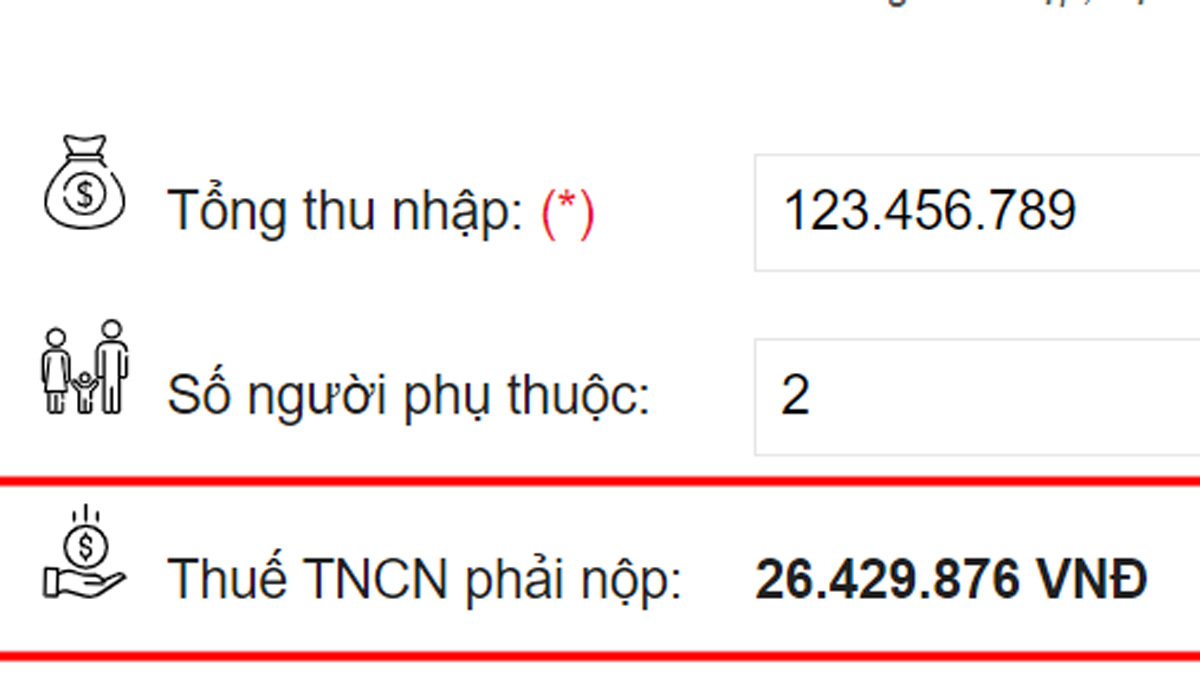

Cách tính thuế thu nhập cá nhân online năm 2024

Trong thời đại số hóa ngày nay, việc thực hiện các thủ tục tính thuế thu nhập cá nhân online giúp tiết kiệm thời gian. Và còn giúp tăng tính tiện lợi và minh bạch cho người nộp thuế. Sau đây là cách tính thuế trực tuyến tại Luật Việt Nam:

Bước 1: Truy cập vào đường link của Luật Việt Nam để thực hiện việc tính thuế TNCN online. (https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html)

Bước 2: Tại đây bạn hãy nhập số tiền mà bạn nhận được vào mục Tổng thu nhập.

Bước 3: Nếu bạn có người phụ thuộc hãy nhập vào ô tiếp theo. Nếu không có bạn có thể, bỏ qua bước này.

Bước 4: Sau khi hoàn thành các bước trên bạn sẽ nhận kết quả thuế cần phải đóng hàng tháng.

Câu hỏi liên quan

Khi bạn thực hiện các công thức về cách tính thuế thu nhập cá nhân online 2024 mới nhất có nhiều câu hỏi phổ biến mà nhiều bạn quan tâm. Chính vì vậy, Sforum sẽ trả lời những câu hỏi xoay quanh chủ đề này ngay sau đây:

Các khoản tiền trợ cấp, phụ cấp có phải đóng thuế thu nhập cá nhân không?

Theo quy định của pháp luật, tùy thuộc vào từng trường hợp cụ thể, có những khoản tiền trợ cấp, phụ cấp sẽ không phải nộp thuế.

Một số trường hợp cụ thể được quy định rằng các khoản tiền trợ cấp, phụ cấp. Ví dụ như trợ cấp ưu đãi hàng tháng về người có công, phụ cấp quốc phòng an ninh,... thường không phải đóng thuế thu nhập cá nhân. Tuy nhiên, điều này chỉ áp dụng trong những trường hợp cụ thể và phải tuân thủ đúng quy định của pháp luật.

Thử việc có cần đóng thuế TNCN không?

Khi đi làm thử việc thì có cần đóng thuế thu nhập cá nhân hay không? Đây là một câu hỏi phổ biến mà nhiều người quan tâm khi đi làm. Theo quy định của Điều 2 trong Thông tư 111/2013/TT-BTC, đã được liệt kê các loại thu nhập chịu thuế TNCN, trong đó bao gồm tiền lương, tiền công mà người lao động nhận được trong quá trình thử việc. Do đó, theo quy định này, tiền lương thử việc cũng được xem xét và tính là khoản thu nhập chịu thuế.

Hy vọng rằng thông tin công thức cách tính thuế thu nhập cá nhân online 2024 mới nhất giúp bạn hiểu biết sâu sắc hơn về chủ đề này. Hãy áp dụng những kiến thức này vào thực tiễn và luôn tuân thủ đúng quy định của pháp luật. Nhằm để đảm bảo sự an toàn và minh bạch trong quản lý tài chính cá nhân.

Xem thêm chuyên mục: Mẹo vặt

Bình luận (0)