Giải ngân là gì? Các hình thức, quy trình và lưu ý giải ngân

Ngân hàng thanh toán giải ngân là gì, ví dụ cụ thể sẽ giúp bạn có thêm hiểu biết về nghiệp vụ này trong đời sống và kinh doanh. Ngoài ra, biết số tiền ngân hàng giải ngân là trong bao lâu cũng như rủi ro trong quá trình giải ngân cũng giúp người vay có kế hoạch chu đáo hơn. Hãy tham khảo những thông tin sau để có sự chuẩn bị tốt.

Giải ngân là gì?

Giải ngân là thuật ngữ thường gặp, vậy bạn có thật sự hiểu giải ngân hay thanh toán giải ngân là gì chưa?

'Giải ngân' là một thuật ngữ thường được sử dụng trong lĩnh vực tài chính và ngân hàng. Nó thường ám chỉ quá trình chuyển đổi một khoản vay hoặc tín dụng thành tiền mặt thực tế được chuyển vào tài khoản người vay.

Đối với các khoản vay hoặc tín dụng, quá trình giải ngân thường xuyên bao gồm việc kiểm tra và chấp nhận các điều kiện, chứng minh và xác nhận các tài liệu cần thiết, sau đó chuyển số tiền được vay vào tài khoản của người vay.

Sau khi tìm hiểu ngân hàng giải ngân là gì ví dụ cụ thể là phần không thể thiếu để bạn hiểu rõ hơn. Ví dụ, khi bạn vay tiền ngân hàng để mua nhà, sau khi thỏa thuận điều khoản và xác nhận tài liệu, ngân hàng sẽ chuyển số tiền vay vào tài khoản của bạn, cho phép bạn sử dụng nó cho mục đích cụ thể như mua sắm nhà đất.

Các hình thức giải ngân của ngân hàng

Ngân hàng có thể thực hiện các hình thức giải ngân khác nhau tùy thuộc vào sản phẩm tài chính cụ thể và nhu cầu của khách hàng.

- Phân loại theo phương thức rút vốn vay, có hai hình thức chính là giải ngân bằng tiền mặt và giải ngân chuyển khoản qua tài khoản. Trong giải ngân bằng tiền mặt, khách hàng nhận số tiền trực tiếp từ ngân hàng. Trong khi đó, giải ngân chuyển khoản qua tài khoản là quá trình chuyển số tiền trực tiếp vào tài khoản ngân hàng của khách hàng.

- Phân loại theo hình thức giải ngân, có giải ngân một lần và giải ngân nhiều lần. Giải ngân một lần là khi ngân hàng cung cấp toàn bộ số tiền vay trong một lần duy nhất. Ngược lại, giải ngân nhiều lần thường được áp dụng trong các hoạt động sản xuất kinh doanh, với việc giải ngân từng đợt theo kế hoạch đã đăng ký trước đó.

- Phân loại theo tài sản đảm bảo, có giải ngân phong tỏa và giải ngân không phong tỏa. Trong giải ngân phong tỏa, số tiền vay được chuyển vào tài khoản của bên thụ hưởng, nhưng số tiền này tạm thời bị phong tỏa và không thể sử dụng ngay. Ngược lại, trong giải ngân không phong tỏa, bên nhận được số tiền có thể hoàn toàn rút và sử dụng mà không bị hạn chế.

Những hình thức này có thể thay đổi tùy thuộc vào loại sản phẩm tài chính và các điều khoản cụ thể của ngân hàng.

Hồ sơ giải ngân cần những gì?

Hồ sơ giải ngân thường yêu cầu bao gồm một loạt các tài liệu và thông tin để ngân hàng có thể đánh giá khả năng thanh toán và đảm bảo tuân thủ các quy định.

| Mục đích | Mô tả |

| Xác minh danh tính và thông tin cá nhân | Chứng minh nhân dân hoặc hộ chiếu. Giấy chứng nhận kết hôn hoặc giấy chứng tử (nếu có). |

| Chứng minh thu nhập | Hóa đơn lương hoặc bảng lương (đối với người lao động). Giấy tờ doanh nghiệp và bảng thu nhập (đối với doanh nghiệp). Các bảng tờ thuế thu nhập cá nhân hoặc doanh nghiệp. |

| Chứng minh tài sản và nợ | Giấy chứng nhận quyền sở hữu nhà đất hoặc thông tin tài sản đảm bảo. Bảng thông tin tài chính cá nhân. Thông tin về các khoản nợ hiện tại. |

| Thông tin về công việc và doanh nghiệp | Hợp đồng lao động (đối với người lao động). Giấy phép kinh doanh và các giấy tờ liên quan (đối với doanh nghiệp). |

| Văn bản pháp lý liên quan đến tài sản | Chứng minh về quyền sử dụng đất (nếu có). Các văn bản pháp lý liên quan đến tài sản đảm bảo. |

| Các khoản vay hiện tại | Hóa đơn và thông tin chi tiết về các khoản vay hiện tại (nếu có). |

Những tài liệu này có thể thay đổi tùy thuộc vào loại vay và quy định cụ thể của từng ngân hàng. Đối với các khoản vay doanh nghiệp, các tài liệu như báo cáo tài chính, dự án đầu tư cụ thể có thể cần được cung cấp.

Quy trình giải ngân diễn ra như thế nào?

Việc giải ngân là bước quan trọng để người vay có thể sử dụng nguồn tiền đã được chấp nhận và chuyển đổi nó thành các mục đích cụ thể, như mua sắm, đầu tư, hoặc chi trả các khoản nợ khác.

| Bước | Mô tả |

| Yêu cầu vay | Người vay liên hệ với ngân hàng và gửi đơn đăng ký vay. |

| Kiểm tra điều kiện và điều khoản | Thỏa thuận về điều kiện và điều khoản của khoản vay. |

| Nộp hồ sơ | Người vay nộp hồ sơ với các tài liệu cần thiết. |

| Kiểm tra và đánh giá hồ sơ | Ngân hàng kiểm tra và đánh giá thông tin trong hồ sơ. |

| Phê duyệt khoản vay | Ngân hàng quyết định phê duyệt hoặc từ chối khoản vay. |

| Chuẩn bị hợp đồng | Ngân hàng chuẩn bị hợp đồng chi tiết. |

| Ký hợp đồng | Người vay và ngân hàng ký kết hợp đồng. |

| Giải ngân | Ngân hàng chuyển số tiền vay vào tài khoản của người vay. |

| Theo dõi và thanh toán | Người vay sử dụng số tiền được giải ngân và tuân thủ các điều khoản thanh toán. |

Mỗi bước có thể yêu cầu nhiều công việc chi tiết và tùy thuộc vào loại vay và ngân hàng cụ thể. Bảng trên chỉ mang tính chất phổ biến và có thể được điều chỉnh để phản ánh chi tiết cụ thể của mỗi quy trình giải ngân.

Lưu ý trong quá trình giải ngân

Trong quá trình giải ngân, việc hiểu rõ và tuân thủ các điều kiện và điều khoản của khoản vay là quan trọng. Người vay cần đảm bảo rằng họ đã đọc kỹ và hiểu rõ mọi điều khoản trong hợp đồng trước khi ký kết. Việc kiểm tra lãi suất, phí và chi phí khác là quan trọng để đảm bảo chúng phù hợp với khả năng thanh toán.

Ngoài ra, việc chuẩn bị tài liệu đầy đủ và chính xác theo yêu cầu của ngân hàng là quan trọng để tránh trễ trong quá trình giải ngân. Người vay cũng cần lưu ý đến thời hạn thanh toán và đảm bảo có kế hoạch thanh toán phù hợp với tình hình tài chính của mình.

Lưu ý đến các quy tắc bảo mật và bảo vệ thông tin cá nhân cũng là một yếu tố quan trọng. Điều này bao gồm việc kiểm soát tài khoản và theo dõi giao dịch để phát hiện ngay mọi vấn đề bảo mật có thể phát sinh.

Cuối cùng, việc duy trì sự liên lạc thường xuyên với ngân hàng giúp giải quyết mọi vấn đề nhanh chóng và đồng thời đảm bảo rằng bạn luôn nhận được thông tin cập nhật. Tất cả những điều này cùng nhau tạo ra một trải nghiệm vay thuận lợi cho cả người vay và ngân hàng.

Cách quản lý khoản vay sau khi giải ngân

Quản lý khoản vay sau khi giải ngân cho doanh nghiệp bằng ứng dụng kế toán là một phương tiện hiệu quả để theo dõi và kiểm soát tài chính. Sau đây là hướng dẫn thực hiện trên Misa Amis mà bạn có thể tham khảo.

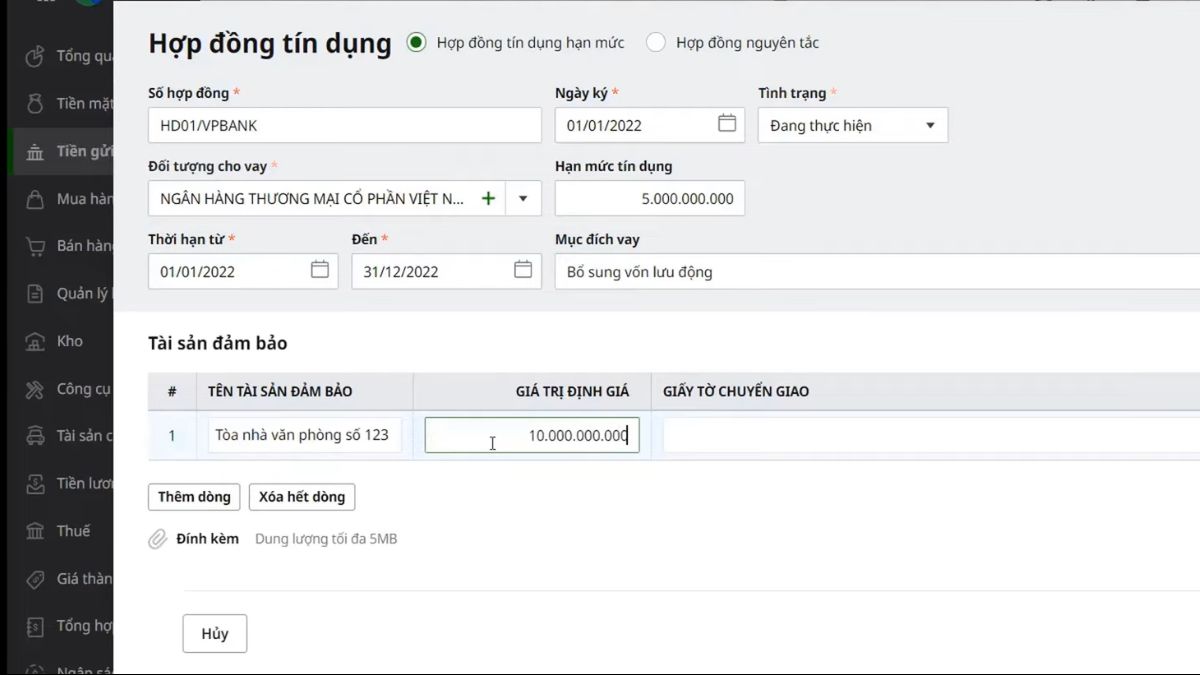

Bước 1: Khai báo khế ước đi vay.

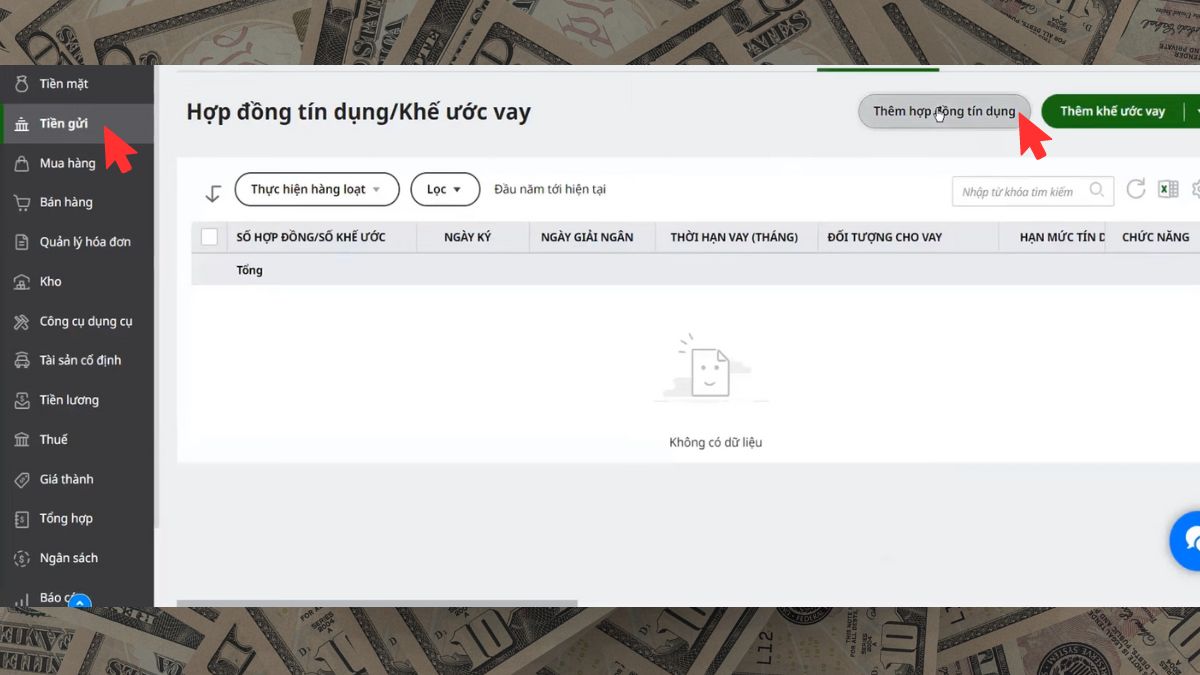

Mở ứng dụng Misa Amis, sau đó chọn Tiền gửi ở phần tùy chọn bên trái màn hình. Tại giao diện bên phải màn hình, bạn chọn thêm Hợp đồng tín dụng học khế ước đi vay tùy theo tình hình thực tế.

Sau đó tiếp tục điều thông tin cụ thể của hợp đồng.

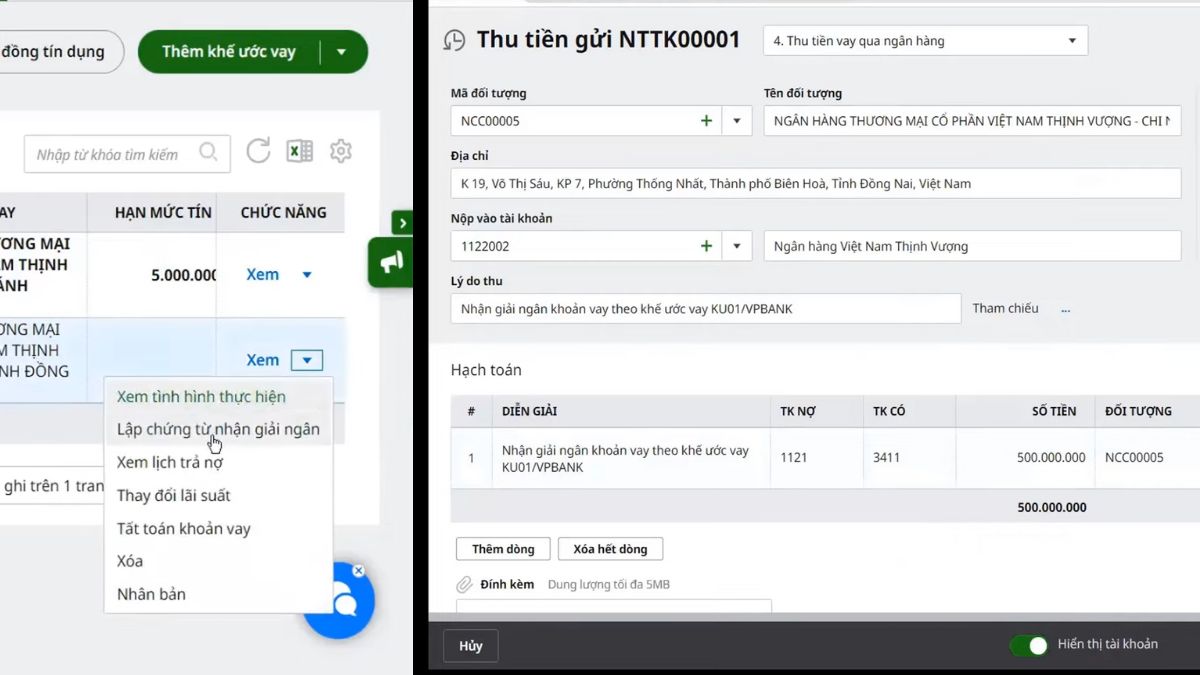

Bước 2: Thực hiện nhập các nghiệp vụ nhận giải ngân

Sau khi nhập các hợp đồng tín dụng và khế ước đi vay, bạn ấn vào biểu tượng xem ở bên phải của mỗi hợp đồng. Sau đó chọn lập Xem tình hình thực hiện.

Tại giao diện tiếp theo, bạn hãy chọn thông tin chi tiết hoặc xem tình trạng của khoản vay.

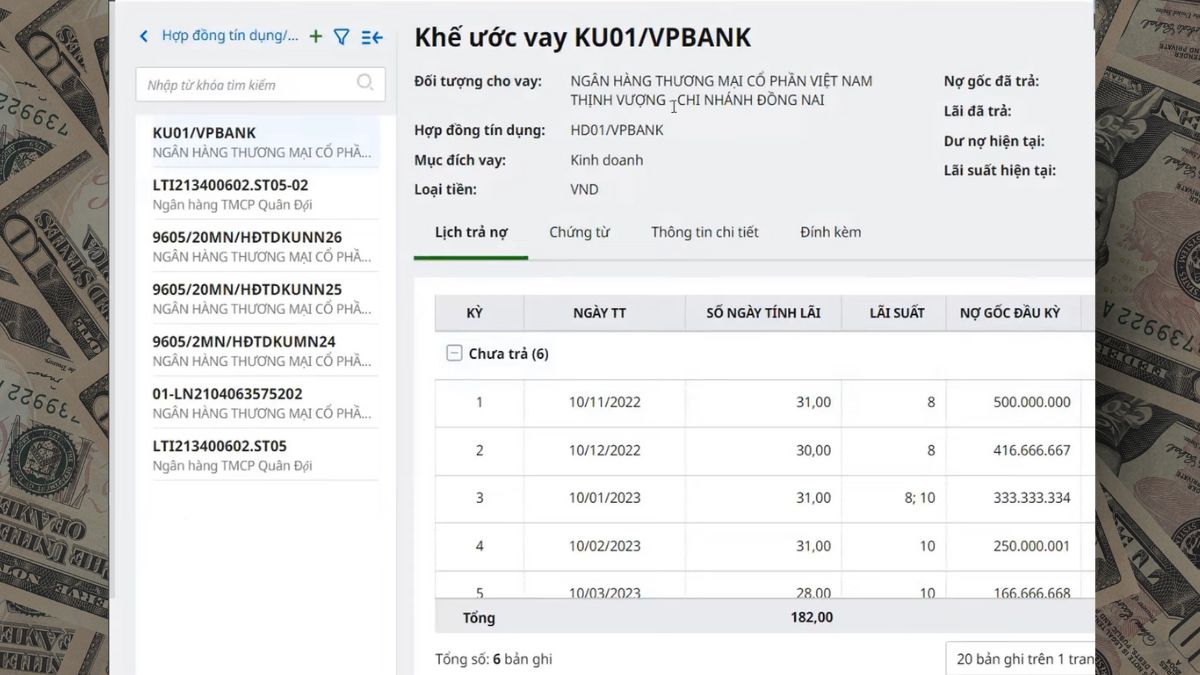

Bước 3: Báo cáo

Ở thanh trên cùng, bạn chọn Báo cáo để tổng hợp thông tin các khoản vay. Tại giao diện báo cáo, bạn chọn Báo cáo khế ước vay. Sau cùng chọn Báo cáo tổng hợp tình hình khế ước vay.

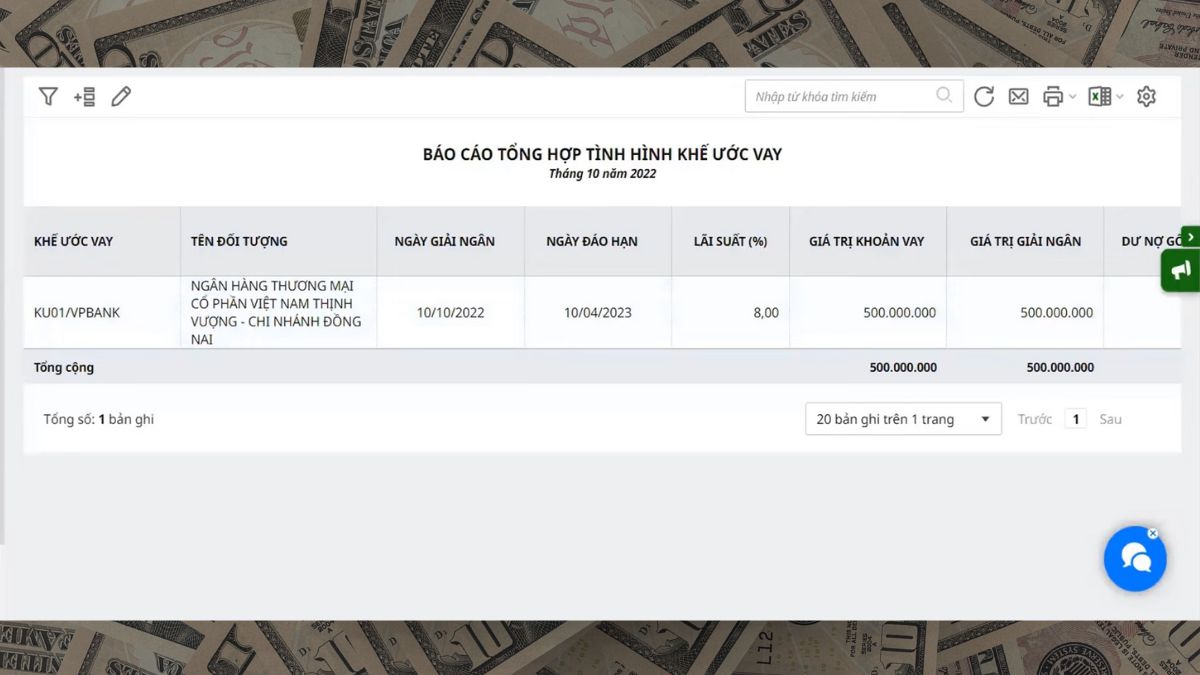

Kết quả hiển thị tương tự mà bạn có thể tham khảo

Quản lý khoản vay sau khi giải ngân đòi hỏi sự chủ động và sự quản lý tài chính thông minh từ phía người vay. Để thực hiện những tác vụ chuyên nghiệp trên, bạn chỉ cần chuẩn bị một chiếc máy tính với những tính năng phù hợp sau:

[Product_Listing categoryid='380' propertyid=' customlink='https://cellphones.com.vn/laptop.html' title='Danh sách Laptop đang được quan tâm nhiều tại CellphoneS']

Các rủi ro trong quá trình giải ngân

Hiểu biết về các rủi ro trong quá trình giải ngân có thể tạo ra các chiến lược và kế hoạch dự phòng để giảm thiểu thiệt hại tài chính khi các rủi ro xảy ra.

| Rủi ro | Mô tả |

| Rủi ro tín dụng | Nguy cơ khách hàng không thể thanh toán nợ, có thể do thất nghiệp, suy giảm doanh số kinh doanh, hoặc các vấn đề tài chính cá nhân. |

| Rủi ro hợp đồng | Có thể xuất hiện khi có sự hiểu lầm hoặc thiếu rõ ràng về các điều khoản và điều kiện của hợp đồng, có thể dẫn đến tranh chấp hoặc vi phạm hợp đồng. |

| Rủi ro pháp lý | Liên quan đến việc không tuân thủ các quy định pháp lý và luật lệ, có thể dẫn đến các hậu quả pháp lý, phạt và ảnh hưởng đến uy tín của ngân hàng. |

| Rủi ro lãi suất và chi phí | Biến động trong lãi suất hoặc chi phí có thể ảnh hưởng đến khả năng thanh toán của khách hàng và tăng chi phí tổng cộng của khoản vay. |

| Rủi ro đối tác | Liên quan đến rủi ro từ đối tác và nhà cung cấp, có thể bao gồm sự cố trong chuỗi cung ứng, hoặc rủi ro từ các đối tác kinh doanh của ngân hàng. |

Lưu ý rằng bảng này chỉ mang tính chất mô tả chung và cần được điều chỉnh tùy thuộc vào ngữ cảnh và điều kiện cụ thể của mỗi tổ chức và ngân hàng.

Câu hỏi thường gặp

Hiểu về giải ngân giúp bạn đưa ra quyết định tài chính thông minh hơn. Để có thể xác định được lợi ích và rủi ro liên quan đến việc vay vốn, bạn có thể tham khảo một số vấn đề thường gặp sau đây.

Cách chọn hình thức giải ngân phù hợp với bản thân như thế nào?

Khi lựa chọn hình thức giải ngân, quan trọng nhất là hiểu rõ nhu cầu tài chính và khả năng thanh toán của bản thân. Đánh giá kỹ lưỡng các yếu tố như mục đích sử dụng vốn, tỷ lệ lãi suất, sự linh hoạt, và thời gian cần vốn. So sánh giữa các ngân hàng và tổ chức cho vay để tìm ra lựa chọn có điều kiện vay và dịch vụ tốt nhất.

Đọc kỹ điều kiện và điều khoản của hợp đồng để tránh những hiểu lầm không mong muốn. Quyết định chính xác về hình thức giải ngân sẽ giúp bạn tối ưu hóa quá trình vay vốn và đảm bảo sự ổn định trong tài chính cá nhân hoặc doanh nghiệp của bạn.

Ngân hàng giải ngân trong bao lâu?

Biết số tiền giải ngân là bao nhiêu có giúp bạn chuẩn bị tốt hơn cho kế hoạch cá nhân hoặc kinh doanh của bạn. Thời gian giải ngân từ ngân hàng phụ thuộc vào nhiều yếu tố. Thông thường từ 1-2 ngày với hồ sơ đơn giản và tăng lên 3-4 ngày đến 1 tuần đối với hồ sơ phức tạp, tùy thuộc vào điều kiện và tính chính xác của hồ sơ.

- Vay tiền mặt: Trong trường hợp vay tiền mặt, thời gian giải ngân có thể nhanh chóng, thường trong vài ngày đến một tuần. Quy trình này thường đơn giản hơn và ít yêu cầu tài liệu phức tạp.

- Vay bất động sản: Việc vay để mua nhà hoặc bất động sản có thể mất thời gian lâu hơn. Quy trình này thường bao gồm kiểm tra tài chính chi tiết, đánh giá tài sản, và thủ tục pháp lý. Thời gian giải ngân có thể kéo dài từ một vài tuần đến một vài tháng.

Với vay vốn doanh nghiệp, ngân hàng giải ngân trong bao lâu phụ thuộc vào kích thước và tính phức tạp của dự án. Các dự án nhỏ có thể được giải ngân nhanh chóng, trong khi các dự án lớn và phức tạp có thể mất thời gian đáng kể.

Điều kiện để được giải ngân là gì?

Để được giải ngân, người vay cần đáp ứng một số điều kiện quan trọng. Đầu tiên là khả năng thanh toán lãi và trả nợ đúng hạn, điều này yêu cầu nguồn thu nhập ổn định. Điểm tín dụng cao và lịch sử tín dụng tích cực cũng đóng vai trò quan trọng. Người vay cần cung cấp chứng minh thu nhập đầy đủ và chính xác, và trong một số trường hợp, có tài sản đảm bảo. Tuân thủ các quy định pháp luật và cung cấp hồ sơ đầy đủ là điều quan trọng khác. Cuối cùng, độ tuổi và vị thế tài chính tốt cũng là các yếu tố quyết định.

Các điều kiện cụ thể có thể thay đổi tùy theo từng ngân hàng và loại hình vay cụ thể.

Trên đây là những thông tin giúp bạn giải đáp thắc mắc ngân hàng thanh toán giải ngân là gì ví dụ cụ thể. Trong các công tác chuẩn bị, đừng quên quan tâm đến số tiền ngân hàng giải ngân là trong bao nhiêu cũng như rủi ro trong quá trình giải ngân để có sự chuẩn bị tốt hơn. Hãy tiếp tục theo dõi Sforum để cập nhật những thông tin nghiệp vụ hữu ích khác.

Bình luận (0)